SK바이오사이언스 주가 전망 배당금 분석 25.4

SK바이오사이언스 주가 및 실적 전망 분석

코로나19 팬데믹 시대를 거치며 백신 개발 및 위탁생산(CMO)으로 큰 주목을 받았던 SK바이오사이언스

한때 K-바이오의 대표 주자로 떠올랐지만, 엔데믹 전환 이후 실적과 주가 모두 힘든 시간을 보내고 있습니다.

과연 SK바이오사이언스는 현재 어떤 상황에 놓여 있으며, 앞으로의 전망은 어떨까요

이번 분석에서는 SK바이오사이언스의 현 주가 상황, 실적 분석,

그리고 미래 성장 가능성까지 파헤쳐 보겠습니다.

SK바이오사이언스 현재 주가 흐름 및 기술적 분석

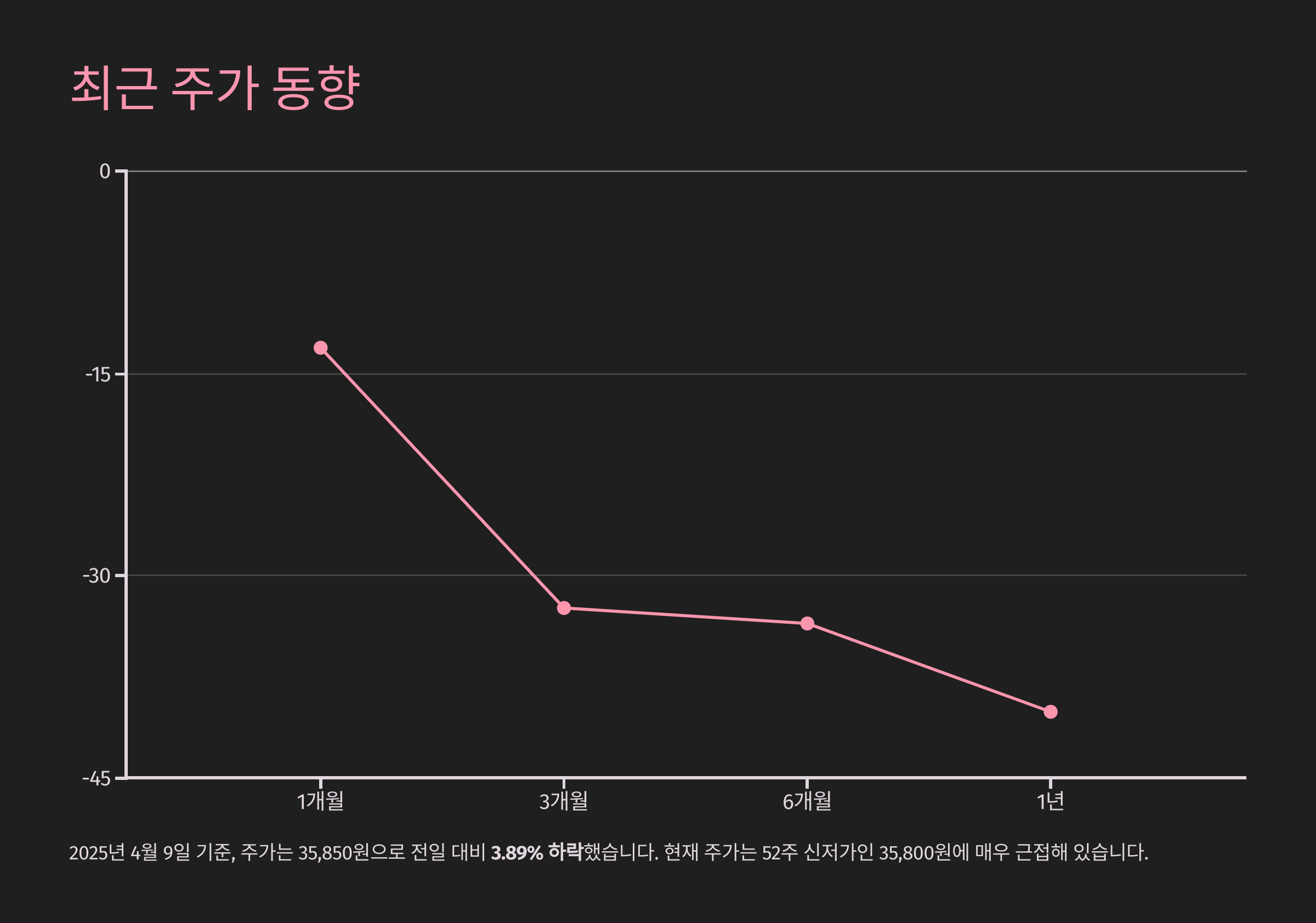

최근 주가 동향 - 52주 신저가 근접

SK바이오사이언스의 최근 주가 흐름은 투자자들에게 많은 고민을 안겨주고 있습니다.

2025년 4월 9일 기준, 주가는 35,850원으로 전일 대비 3.89% 하락하며 부진한 모습을 보였습니다.

더욱 우려스러운 점은 현재 주가가 52주 신저가인 35,800원에 매우 근접해 있다는 사실입니다

| 기간 | 수익률 | 주가 변동 |

|---|---|---|

| 1개월 | -13.09% | 하락세 |

| 3개월 | -32.36% | 급락 |

| 6개월 | -33.61% | 지속적 하락 |

| 1년 | -40.15% | 대폭 하락 |

거래량 및 수급 현황

최근 거래량은 약 13만 5천 주, 거래대금은 49억 원 수준을 기록했습니다.

시가총액은 약 2조 8,088억 원으로 집계되었습니다.

| 항목 | 수치 | 특징 |

|---|---|---|

| 외국인 지분율 | 6.68% | 비교적 낮은 수준 |

| 유동주식비율 | 31.01% | 제한적인 유동성 |

| 최대주주 지분 | 66.56% | SK케미칼 외 2인 |

심층 분석 - SK바이오사이언스 실적 현황

과거 실적 돌아보기 - 교차

SK바이오사이언스의 실적은 그야말로 롤러코스터와 같았습니다.

코로나19 백신 수요가 폭발했던 2022년에는 매출액 4조 5,670억 원,

영업이익 1조 1,500억 원이라는 경이로운 실적을 기록하며 최고의 한 해를 보냈습니다.

그러나 이후 영업이익과 매출은 계속 하향세를 면치 못하고 있습니다.

| 연도 | 매출액 | 영업이익 | 당기순이익 | EPS |

|---|---|---|---|---|

| 2022년 | 4조 5,670억 원 | 1조 1,500억 원 | - | 1,596원 |

| 2023년 | 3,695억 원 (-19.1%) |

-120억 원 | 223억 원 (-81.77%) |

- |

| 2024년 | 2,675억 원 (-27.59%) |

-1,384억 원 | -539억 원 | -698원 |

재무 건전성 점검 - PBR과 부채비율

| 재무지표 | 2024년 | 2025년(E) | 변화 |

|---|---|---|---|

| BPS | 23,007원 | 23,332원 | +325원 |

| PBR | 1.56배 | 1.54배 | -0.02 |

| 부채비율 | 40.60% | 52.35% | +11.75%p |

| ROE | -3.07% | -3.64% | -0.57%p |

SK바이오사이언스 미래 성장 동력 및 전망

2025년 실적 반등 가능성은

SK바이오사이언스의 미래 전망에서 가장 눈에 띄는 부분은 바로 2025년 예상 매출액입니다

증권가에서는 2025년 매출액이 6,340억 원으로, 2024년 대비 무려 136.97% 급증할 것으로 예측하고 있습니다.

| 연도 | 예상 매출액 | 예상 영업손실 | 예상 당기순손실 |

|---|---|---|---|

| 2025년 | 6,340억 원 (+136.97%) |

-860억 원 | -660억 원 |

| 2026년 | 6,990억 원 (+10.3%) |

-800억 원 | -570억 원 |

신규 파이프라인과 M&A 전략의 중요성

SK바이오사이언스가 현재의 어려움을 극복하고 재도약하기 위해서는 코로나19 백신 의존도를 낮추고

새로운 성장 동력을 확보하는 것이 필수적입니다.

현재 개발 중인 차세대 폐렴구균 백신 등 신규 파이프라인의 성공적인 임상 결과 발표 및 상업화가 절실합니다.

또한, 자체 R&D 역량 강화와 더불어 적극적인 M&A(인수합병)나 기술 도입(License-in) 전략도 중요해질 수 있습니다.

유망한 기술이나 파이프라인을 보유한 기업을 인수하거나 협력함으로써 개발 기간을 단축하고 포트폴리오를 빠르게 다각화할 수 있기 때문입니다.

SK바이오사이언스의 배당금은 현재 없습니다. 역시 투자자로서 아쉬운 부분이죠.

투자 관점에서의 고려사항

긍정적 요인

- ● 2025년 큰 폭의 매출 반등 가능성

- ● SK그룹이라는 든든한 배경

- ● 세계적 수준의 백신 생산 설비 및 역량 보유

부정적 요인

- ● 당분간 지속될 것으로 예상되는 영업 및 순손실

- ● 마이너스 EPS 및 ROE

- ● 최근의 부진한 주가 흐름

- ● 코로나19 이후 뚜렷한 성장 모멘텀 부재

- ● 제한적인 증권사 커버리지 및 중립적 시각

결론 - SK바이오사이언스 투자, 신중한 접근 필요

SK바이오사이언스는 분명 과거의 영광을 뒤로하고 현재 어려운 시기를 통과하고 있습니다. 2025년 예상되는 큰 폭의 매출 성장은 분명 긍정적인 신호이지만, 수익성 개선까지는 시간이 더 필요해 보입니다.

주가는 바닥권에 근접했지만, 뚜렷한 반등 모멘텀이 나타나기 전까지는 섣부른 저점 매수보다는 신중한 접근이 필요해 보입니다.

투자자를 위한 체크리스트

✓ 향후 발표될 실적 데이터 - 특히 매출 성장세와 손실 폭 축소 여부 확인

✓ 신규 파이프라인의 임상 진행 상황과 상업화 가능성 모니터링

✓ M&A 등 새로운 성장 전략 발표 여부 꾸준히 체크

✓ 외국인 및 기관의 수급 동향 주시

SK바이오사이언스가 현재의 위기를 극복하고

다시 한번 K-바이오의 저력을 보여줄 수 있을지,

앞으로의 행보를 주목해야 할 것입니다.

'경제주식' 카테고리의 다른 글

| 두산로보틱스 주가 전망 배당금 25.4 (0) | 2025.04.28 |

|---|---|

| 서울보증보험 주가 배당 실적 25.4 (1) | 2025.04.28 |

| 휠라홀딩스 주가 전망 배당 정보 분석 25.4 (2) | 2025.04.28 |

| 인스피언 주가 전망 및 실적 분석 (2025년 3월) (0) | 2025.03.26 |

| 유일에너테크 주가 전망 및 실적 분석 (2025년 3월) (0) | 2025.03.25 |

댓글